-

Vybavte si hypotéku s Hypocarerychle a jednoduše

Vybavte si hypotéku s Hypocarerychle a jednoduše

5 kroků k vysněnému bydlení

Na jedné z našich poboček se setkáte s hypotečním specialistou, který se vás zeptá na základní finanční a osobní informace, aby získal vše potřebné k vypracování nabídky. Zjistí vaši bonitu a také kolik si můžete půjčit a připraví srovnání všech bank. Najde vám ideální řešení a doporučí banky, u kterých máte možnost získat hypotéku. Makléř vám již na první schůzce poskytne veškeré potřebné informace a vysvětlí vám úskalí celého procesu hypotéky. Nabídku zasíláme klientům také online, máme na to špičkový systém.

Nyní je čas doručit všechny potřebné dokumenty ke schválení hypotéky do vámi vybrané banky. Náš specialista dbá na kompletní vyplnění a bezchybnost údajů. Pracovník banky si společně s makléřem detailně projde vaši žádost a zpracovává ji tak, aby byla vaše žádost o hypotéku schválena včetně vybrané úrokové sazby. Hypoteční specialista je v neustálém kontaktu s bankou a pravidelně vás informuje o stavu vaší žádosti.

Banka vám schválila úvěr v požadované výši a s požadovanými parametry. Nyní jste už jen kousek od svého nového bydlení. Makléř vám tuto skvělou zprávu oznámí a je čas domluvit se na podpisu smluv v bance. Standardně se v bance v jeden den sejdou všichni – prodávající, kupující, zástupce realitky, pokud je součástí procesu prodeje, a náš makléř, který hájí zájmy kupujících. Rovněž zkontroluje úvěrovou i zástavní smlouvu a podmínky čerpání a po čerpání.

Nyní proběhne čerpání úvěru. Proto existují podmínky čerpání. Po jejich splnění banka převede peníze dle znění kupní smlouvy prodávajícím, a vy tak můžete začít bydlet ve své nové nemovitosti. Podmínky čerpání za vás vyřídíme, nemusíte se o nic starat. Tato fáze procesu je nejdůležitější, protože po jejím dokončení máte již za sebou celý proces získání hypotéky.

Toto vše za vás vyřídíme:

- Katastr a podání návrhů na vklad

- Pomůžeme vám s pojištěním nemovitosti

- Pokud je potřeba vyčíslení zůstatku úvěru prodávajících, zajistíme, aby banka měla tento dokument včas

- Bance je také doložen převod zbývajících 20 % částky prodávajícím, protože hypotéku můžete získat pouze do výše 80 % hodnoty nemovitosti

Ještě zbývá splnit podmínky po čerpání úvěru, o které se za vás postará náš makléř, abyste si mohli užívat nové bydlení. Tím ale naše péče nekončí. Jsme tu pro vás po celou dobu splácení hypotéky. Kdykoliv vám poradíme, a pokud se na trhu objeví lepší podmínky, budeme vás informovat. Spolehněte se na kvalitní služby a lidský přístup našich hypotečních specialistů.

Co je to hypotéka

Hypotéka je úvěr, který je poskytnut bankou a je zajištěn zástavním právem k nemovitosti, která se musí nacházet na území ČR.

Hypoteční úvěr se vyznačuje delší dobou splatnosti od 04-30 let, v některých případech až na 40 let. Hypotéka má v porovnání například se spotřebními úvěry lepší podmínky, nižší úrokové sazby, protože je zajištěna nemovitostí.

Hypoteční specialisté v Gepard Finance Vám pomohou najít hypotéku, se kterou budete spokojeni. Nastaví vám nejlepší podmínky a fixaci sazby tak, abyste se mohli spolehnout na stejnou výši splátky co nejdelší období.

K čemu vlastně hypotéka slouží

Nejčastější důvody, kdy budete hypotéku potřebovat bude koupě nebo renovace nemovitosti, koupě stavebního pozemku, splacení jiné, nevýhodné hypotéky, bydlení pro mladé nebo na cokoli jiného (ať je to koupě auta, dovolené, zařízení bytu a další). Je velmi důležité si udělat vlastní průzkum nebo si nechat poradit odborníkům, zda požádání o hypotéku a její následné splácení bude pro vás vhodné nebo ne. Každá hypotéka má totiž složitý administrativní proces a je dlouhodobým závazkem vůči bance. Zároveň při hledání té nejvýhodnější nabídky si všímejte výše úrokových sazeb (výší úroků, které budete platit navíc), poplatků (za dřívější splacení hypotéky, za znalecký posudek, konzultaci, splacení hypotéky mimo dobu fixace) a fixace úroku (období kdy se výše úrokové sazby nemění.

NEJČASTĚJŠÍ OTÁZKY

a) Účelová hypotéka

U účelové hypotéky je nutné bance doložit účel využití peněz, kterými mohou být:

- Koupě nemovitosti

- Stavba a výstavba nemovitosti

- Rekonstrukce nemovitosti

- Na vyplacení dříve poskytnutého úvěru / refinancování

- Na vypořádání majetkových vztahů, např. dědického řízení (vyplacení sourozenců), rozvodového řízení (vyplacení manžela/manželky).

b) Bezúčelová tzv. americká hypotéka

U tohoto typu hypotéky nejste jako žadatel povinen dokládat použití získaných peněz. Banka poskytne peníze na cokoliv a nezkoumá jejich využití.

Žadatelem o hypotéku může být každá fyzická osoba, která:

- má minimálně 18 let,

- je občanem SR s trvalým pobytem v SR,

- má příjem ze zaměstnání, podnikání nebo jiný doložitelný příjem.

Jedním z nejčastějších úvěrů je hypotéka pro mladé. Žadatelé, kteří splňují podmínky, si mohou uplatnit daňový bonus formou přímé daňové úlevy.

Podmínky daňového bonusu:

- daňový bonus je na 1/2 zaplacených úroků z jednoho úvěru za rok až do 400 eur, max. ze sumy 50 000 eur,

- nárok po dobu 5 let,

- možný při koupi, výstavbě či rekonstrukci nemovitosti,

- délka splácení úvěru od 5 do 30 let.

Podmínky nároku na hypotéku pro mladé:

- věk žadatele max. 35 let,

- příjem max. 1,3 násobek průměrné mzdy (u manželů dvojnásobek).

U klasické hypotéky je velmi důležité vědět, že vám ji banka poskytne pouze na koupi bytu nebo domu určeného k celoročnímu bydlení. Pokud chcete koupit byt, věnujte pozornost jeho označení v listu vlastnictví, abyste omylem nekoupili nebytový prostor označený jako apartmán nebo ateliér, který budí dojem luxusnějšího bytu. Při koupi rodinného domu si dejte pozor, aby jeho stav odpovídal údajům v katastru nemovitostí. Často se stává, že předchozí majitelé přistavěli různé části (např. altán, garáž) bez povolení. V případě koupě chaty, která byla vybudována v zahrádkářské oblasti, ale chcete v ní bydlet celoročně, banka poskytne hypotéku pouze v případě, že tuto skutečnost znalec uvede v posudku. Jinak (například pro sezónní bydlení) hypotéku nezískáte. Nakonec, u pozemků lze získat hypotéku pouze v případě, že jsou označené jako „stavební“.

Podmínky pro získání hypotéky se v bankách opět zpřísnily začátkem roku 2019. Snížil se počet případů, kdy můžete získat hypotéku do výše 80–90 % hodnoty zastavené nemovitosti (hypotéky nad 90 % byly zrušeny v červenci 2018). To znamená, že při žádosti o hypotéku budete muset mít minimálně 20 % vlastních zdrojů, a to pouze v případě, že získáte výjimku. Jinak si budete muset našetřit ještě více. Další velkou změnou bylo omezení maximální výše hypotéky na 8násobek čistého ročního příjmu žadatele. Získání 100% hypotéky už není reálné. Pokud potřebujete informace o možnostech financování zbývajících 20 %, obraťte se na naše hypoteční specialisty.

DTI znamená „Debt to Income“, tedy poměr dluhů vůči ročnímu příjmu. Zahrnuje hypotéky, ale i všechny další závazky včetně spotřebitelských úvěrů, stavebních spoření, kontokorentů či kreditních karet. Nezáleží na tom, jestli tyto produkty skutečně čerpáte. Pokud máte například kreditní kartu s určitým limitem, i když ji nevyužíváte, tento limit se vám započítá do celkového DTI. Všechny existující závazky žadatele banka započítává do dluhu, což snižuje disponibilní část příjmů využitelnou na splácení hypotečního úvěru.

Zkratka DSTI znamená „Debt Service to Income“. Je to ukazatel velikosti finanční rezervy žadatele po odečtení životního minima. Jde tedy o tzv. „finanční polštář“, který byl do konce roku 2019 ve výši 20 %, takže splátky všech úvěrů mohly tvořit maximálně 80 % příjmu po odečtení životního minima. Od 1. 1. 2020 mohou splátky všech úvěrů tvořit maximálně 60 % příjmu po odečtení životního minima.

TIP pro vás

- Odkládejte si peníze stranou, vytvoříte si tak finanční rezervu.

- Pokud jste se rozhodli koupit nemovitost jako investici, důkladně to promyslete, protože úroky mohou růst a splátky by vás mohly finančně zatížit.

- Připravte se na hypotéku včas, nenechávejte vše na poslední chvíli. Nejlépe uděláte, když se obrátíte na hypoteční specialisty z Gepardu, kteří vám pomohou celým procesem projít hladce.

- Koeficient DTI 8 – vaše maximální úvěrové zatížení může být ve výši 8násobku vašeho ročního čistého příjmu. Například při čistém příjmu 900 EUR je maximální výše úvěrů 900 × 12 × 8 = 86 400 EUR.

- Koeficient DSTI 40 % – vaše finanční rezerva po odečtení životního minima musí být minimálně 40 %. Výše vašich splátek tedy může být maximálně 60 % vašeho příjmu po odečtení životního minima.

- MAX LTV 90 % – banka může poskytnout maximálně 20 % úvěrů s LTV mezi 80–90 %. Všechny ostatní hypotéky musí mít LTV nižší než 80 %.

Pokud máte čistý příjem 900 EUR měsíčně, váš roční čistý příjem činí 10 800 EUR. Po vynásobení koeficientem 8 dostaneme částku 86 400 EUR, což je nejvyšší možná výše hypotéky, kterou můžete získat. Pokud ale v době žádosti o hypotéku splácíte například spotřebitelský úvěr ve výši 3 000 EUR, tato suma se z maximální výše hypotéky odečte. Výsledná maximální výše hypotéky tak bude 83 400 EUR.

Zohledňují se také kreditní karty a povolená přečerpání na účtu – v jejich případě se odečítá 20 % z jejich úvěrového rámce. Pokud tedy máte kreditní kartu s limitem 3 000 EUR, odečte se dalších 600 EUR a vaše výsledná maximální výše hypotéky bude 82 800 EUR. Přesnější podmínky hypotéky si můžete vypočítat pomocí naší hypoteční kalkulačky.

Ideálním způsobem je samozřejmě poradit se s někým, kdo se v problematice dobře orientuje. Důležité je zmínit všechny informace související se schvalováním úvěru, aby bylo předem možné vybrat správnou banku. Jde například o způsob získávání příjmů, vzdělání, věk (z důvodu délky splatnosti úvěru), existující výdaje nebo výši vlastních zdrojů. Při výběru banky hraje roli také typ nemovitosti (dům či byt) a její lokalita. Při porovnání bank je pak důležité vzít v úvahu nejen samotnou výši úrokové sazby, ale i všechny další náklady spojené s úvěrem – jednorázové i opakované.

Vysvětlíme si postup, jak probíhá koupě nemovitosti a schválení hypotéky až po její čerpání s hypotečními specialisty z Gepardu. Vybrali jsme nejčastější otázky, které naši klienti řeší, a rádi vám ukážeme, jak to funguje v praxi.

-

Schůzka s hypotečním specialistou a vypracování nabídky

Jako první absolvujete osobní schůzku s naším hypotečním specialistou. Makléř získá základní představu a informace, aby vám mohl vypracovat nabídku na míru a najít pro vás nejvhodnější řešení. Proberete spolu například výši hypotéky, hodnotu nemovitosti, úrokovou sazbu či délku fixace. Makléř vám už na první schůzce poskytne všechny potřebné informace a vysvětlí případné nástrahy celého procesu. Vypracuje vám nabídku a porovná jednotlivé banky.

-

Sbírání podkladů pro banku

Poté, co jste si v pohodlí domova prostudovali nabídku a rozhodli se pro konkrétní banku, začne náš specialista sbírat všechny potřebné dokumenty, aby mohla být vaše hypotéka schválena. Do banky následně doručí:

- Vámi podepsanou a vyplněnou žádost,

- kopie 2 dokladů totožnosti (OP + druhý doklad – např. řidičský průkaz nebo průkaz pojištěnce),

- potvrzení o příjmu od zaměstnavatele nebo u živnostníků potvrzení z finančního úřadu o zaplacení daně + kopie daňového přiznání; pokud pobíráte rodičovský příspěvek, tak rozhodnutí o jeho pobírání,

- znalecký posudek na nemovitost, která bude sloužit jako zástava (nemusí jít o kupovanou nemovitost, často jde např. o nemovitost rodičů),

- návrh kupní smlouvy nebo smlouva o budoucí kupní smlouvě (stačí elektronická verze),

- výpisy z účtu za poslední 3–6 měsíců, kam vám chodí výplata,

- další specifické doklady (např. rozsudek soudu o rozvodu, doklad o výživném atd.).

-

Podání žádosti v bance

V tomto kroku náš specialista osobně navštíví pobočku banky a fyzicky předá všechny podklady potřebné ke schválení žádosti. Někdy se žádost podává do více bank pro případ, že by vám úvěr někde neschválili. Makléř společně s bankéřem projde všechny detaily vašeho případu, aby banka věděla, jak správně žádost posoudit.

-

Scoring a schválení hypotéky

Bankovní pracovník zpracuje vaši žádost v systému a odešle ji na interní posouzení. Analytici z banky na základě předložených dokumentů posoudí, zda vám mohou půjčit celou požadovanou částku a nabídnout požadovanou úrokovou sazbu. Jakmile bude vaše žádost schválena, celý proces přechází do finální fáze, kdy se začnou připravovat smlouvy potřebné k úspěšnému čerpání hypotéky.

-

Podpis smlouvy

Banka vám schválila úvěr v požadované výši a s požadovanými parametry. Nyní jste jen kousek od nového bydlení. Makléř vám zavolá tuto skvělou zprávu a dohodnete termín podpisů v bance. Standardně se v bance v jeden den sejdou prodávající, kupující, zástupce realitní kanceláře (pokud je součástí procesu), a náš makléř, který hájí zájmy kupujících. Makléř rovněž zkontroluje úvěrovou a zástavní smlouvu i podmínky čerpání, abyste se vyhnuli případným nesrovnalostem.

-

Čerpání úvěru

Nyní je třeba splnit podmínky čerpání. Po jejich splnění banka převede peníze podle znění kupní smlouvy na účet prodávajících a vy se můžete nastěhovat do nové nemovitosti. Podmínky čerpání za vás vyřešíme, nemusíte se o nic starat. Tato fáze je nejdůležitější, protože po jejím dokončení je celý proces získání hypotéky za vámi.

Naši makléři za vás vyřeší:

- katastr a podání návrhů na vklad,

- pomoc s pojištěním nemovitosti,

- zajištění výpisů z katastru s plombami (pomůžeme vám ušetřit na návrhu na vklad, který děláme elektronicky za 33 EUR namísto standardních 66 EUR),

- v případě potřeby vyčíslení zůstatku úvěru prodávajících zajistíme včasné dodání tohoto dokumentu,

- doložení převodu zbývajících 20 % ceny prodávajícím, protože hypotéka pokrývá maximálně 80 % hodnoty nemovitosti.

-

Podmínky po čerpání úvěru

Každá úvěrová smlouva obsahuje podmínky po čerpání. Naši makléři je za vás splní, takže se o ně nemusíte starat sami. Nejčastěji jde například o odstranění zástavy nebo doložení aktuálního listu vlastnictví se zápisem zástavního práva.

Naši hypoteční specialisté zajišťují klientům komfort při získávání nejlepších podmínek hypotéky. Snažíme se, abyste měli s hypotékou minimum starostí. Jsme s vámi od první schůzky až po čerpání úvěru, a naše péče pokračuje i po celou dobu splácení. Pokud se na trhu objeví výhodnější podmínky, včas vás o nich informujeme.

Při podání žádosti je třeba bance předložit všechny doklady nutné ke schválení hypotéky. Zde je jejich seznam:

Doklady k žadatelům:

- dva doklady totožnosti (občanský průkaz + řidičský průkaz nebo průkaz pojištěnce),

- potvrzení o příjmu, případně jiný doklad o pravidelném příjmu, výpisy z účtu, kam chodí příjem, za posledních 3–6 měsíců,

- doklad o adrese (např. výpis z účtu, pokud žádáte o úvěr v jiné než své bance),

- výplatní pásky za poslední 3 měsíce, pokud je příjem vyplácen v hotovosti,

- roční zúčtování záloh na daň, pokud je příjem vyplácen v hotovosti,

- rozsudek o rozvodu (v případě rozvedeného žadatele).

Doklady k nemovitosti:

- znalecký posudek k zastavované nemovitosti, ne starší než 12 měsíců,

- pojistná smlouva k nemovitosti (lze uzavřít i po schválení hypotéky, nejpozději však před prvním čerpáním),

- návrh kupní smlouvy nebo smlouvy o budoucí kupní smlouvě. Při čerpání už musí být podepsaná originální kupní smlouva,

- smlouva o výstavbě nebo smlouva o budoucí smlouvě o převodu vlastnictví bytu, případně smlouva o dílo, pokud je účelem výstavba,

- pravomocné usnesení o dědictví v případě vypořádání dědictví (např. vyplacení sourozenců),

- pravomocný rozsudek o rozvodu a dohoda manželů o vypořádání společného jmění manželů v případě majetkového vypořádání.

Doklady k prokázání účelu hypotéky:

Doklady potřebné k prokázání účelu úvěru se liší podle typu hypotéky. Při koupi nemovitosti je to kupní smlouva, při rekonstrukci či výstavbě je to smlouva o dílo, účtenky a faktury za stavební materiál apod.

- faktura, která bude proplacena přímo dodavateli,

- faktura s dokladem o zaplacení – banka ji proplatí na váš účet,

- jako doklad o zaplacení se považuje příjmový pokladní doklad, doklad z registrační pokladny, ústřižek složenky, výpis z bankovního účtu nebo jiný doklad o zaplacení v hotovosti (jasně označený prodávající, předmět koupě nebo provedených prací, množství a cena – nejčastěji tzv. paragon),

- mohou být použity i účtenky ze zahraničí (přepočtené kurzem ČNB) s případným úředním překladem položek, pokud to banka vyžaduje,

- prokazatelným dokladem účelovosti úvěru je i kupní smlouva k pozemku či nemovitosti, případně smlouva o dílo při výstavbě nebo rekonstrukci realizované stavební firmou.

Banky se při schvalování hypotéky zaměřují na předložené dokumenty, nejvíce však na příjem. Důvod? Potřebují zjistit, zda žadatelé budou schopni splácet svůj závazek dlouhodobě. Banka proto kontroluje v úvěrovém registru celou vaši platební historii a ověřuje, zda jste v minulosti neměli opožděné splátky. Stejně tak banku zajímá, zda pravidelně splácíte kreditní karty, kontokorenty nebo zda nejste každý měsíc v mínusu na běžném účtu. Pokud zjistí opožděné platby, může žádost o úvěr zamítnout.

Pozor na jednu věc – banky mají dnes přístup nejen do bankovního, ale také do nebankovního registru. Mohou tedy kontrolovat i to, zda pravidelně platíte telefonní paušál, nebo zda včas splácíte třeba pračku koupenou na splátky. Proto dbejte na včasné splácení všech závazků, protože to ovlivňuje vaše možnosti získat úvěr.

Vaše bonita je důležitá

Nejčastější příjem, který klienti bance dokládají, je ze zaměstnání. Ověření příjmu bývá obvykle jednoduché a rychlé. Banka si ověří údaje v sociální pojišťovně, a nejlépe je, když vám příjem pravidelně chodí na účet – banka pak vidí ve výpisech všechny pohyby.

I živnostníci, jednatelé firem a podnikatelé mohou hypotéku získat, ale dokázat příjem je složitější. Banky totiž vycházejí ze základu daně. Standardní výpočet příjmu u živnostníků je (základ daně – daň) / 12, přičemž banky akceptují zpravidla 50 % až 100 %. Proto je důležité bance doložit pravidelnost příjmů, např. měsíčními výpisy z účtu, mandátní smlouvou apod.

Nakonec si dejte pozor také na své návyky – časté sázení (i za malé částky) může být důvodem zamítnutí. Banka sázení hodnotí jako rizikový faktor, který může negativně ovlivnit vaši schopnost úvěr splácet.

V roce 2003 vznikl Společný registr bankovních informací proto, aby si banky mohly prověřit žadatele o úvěr, vyhnout se rizikovým klientům a zkontrolovat jejich platební disciplínu, úvěrovou historii a závazky. Registr provozuje společnost Slovak Banking Credit Bureau. V současnosti jsou v něm zapojeny všechny banky.

Existuje také Nebankovní registr klientských informací, který funguje obdobně a eviduje údaje o leasingových a splátkových společnostech. Aktuálně má 35 členů.

Úvěrový registr eviduje úvěrové vztahy klienta v následující struktuře:

- splátkové úvěry,

- nesplátkové produkty,

- kreditní karty a stavební spoření,

- další služby.

V registru jsou evidovány všechny typy úvěrových produktů – nejen hypotéky a spotřebitelské úvěry, ale také například telefon na splátky, leasing, stavební spoření, kreditní karty nebo povolená přečerpání na účtu, a to i v případě, že je aktivně nevyužíváte.

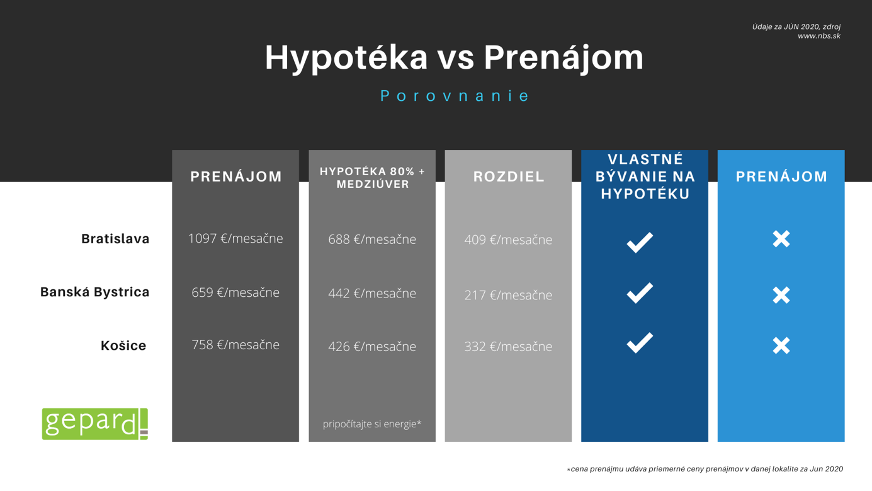

Co se vám vyplatí víc? Finanční analytici už roky řeší tuto otázku a výsledkem je, že jak pronájem, tak vlastní bydlení mají své výhody i nevýhody. Když porovnáme základní parametry – pro získání hypotéky musíte splnit více kritérií než při pronájmu. U pronájmu jednoduše zaplatíte dohodnutou cenu, kterou stanoví pronajímatel. U hypotéky si můžete sami vybrat výši i podmínky splátek. Koupená nemovitost je vaše, a ne cizí. Všechny investice do nemovitosti zvyšují její hodnotu a zvelebují vaše vlastní bydlení. Koupě nemovitosti se v posledních letech stala zajímavým způsobem, jak investovat peníze, protože ceny nemovitostí rostou, stejně jako poptávka po nich. Samozřejmě vždy rozhoduje cena a vaše finanční možnosti. Pro lepší představu se podívejte na stručné srovnání cen v naší tabulce.

S pojmem fixace úrokové sazby se nejčastěji setkáte při plánování nového bydlení a při nabídkách hypoték od bank. Co vlastně fixace znamená?

Fixace je smluvní dohoda s bankou o období, během kterého se výše úrokové sazby (tedy úroky z nesplacené části dluhu) nemění. Po tuto dobu tedy zůstává výše vašich měsíčních splátek stejná. Po uplynutí tohoto období má banka právo úrokovou sazbu změnit.

Banky nabízejí různé doby fixace – od 1 do 10 let. Nejčastější a nejvýhodnější bývá fixace na 3 a 5 let. Občas se však objeví nabídky bank i na delší fixaci, např. 10 let, aby si banka udržela klienta a nabídla mu dlouhodobou stabilitu a kvalitní služby.

Chcete vědět, jaké aktuální nabídky úroků jsou právě v bankách? Nechte si už dnes zaslat kompletní nabídku do e-mailu.

Banky dnes umožňují klientům vkládat mimořádné splátky při výročí fixace. To znamená, že pokud máte například fixaci na 5 let, můžete během tohoto období jednou bez poplatku vložit mimořádnou splátku na hypotéku.

Pokud byste se rozhodli vložit peníze mimo období výročí fixace, například ve 3. roce, banka si zpravidla účtuje poplatek ve výši 4–5 % z částky mimořádné splátky.

Některé banky však umožňují mimořádné splátky i v průběhu fixace, a to obvykle až do výše 20 % jistiny celkově sjednané hypotéky nebo 20 % aktuálního zůstatku hypotéky.

Co se stane po mimořádné splátce?

Banka vám nabídne 2 možnosti:

- zkrácení doby splatnosti při zachování výše splátky,

- snížení měsíční splátky při zachování původní doby splatnosti.

- Makléř komunikuje s bankami za vás od podání žádosti až po čerpání úvěru.

- Zúčastní se jednání v bankách o finálních podmínkách i při samotném podpisu úvěru.

- Připraví všechny potřebné podklady ke schválení úvěru.

- Zašle vám nabídku ze všech bank elektronicky, takže nemusíte nikam chodit a rychle zjistíte, která hypotéka je nejvýhodnější.

- Má kontakty a ví, na koho se obrátit a který bankéř je kvalitní.

- V případě složitějšího případu předá řešení kompetentně svému nadřízenému, který vynaloží úsilí na schválení hypotéky.

- Pravidelně se školí a sleduje změny v legislativě, proto i po čerpání úvěru dokáže klientům sdělit aktuální možnosti a změny na trhu.

- Makléř se o vaši hypotéku stará po celou dobu jejího trvání.

- Služby jsou bezplatné.

Každý z těchto úvěrů je vhodný k jinému účelu. Spotřebitelské úvěry se často využívají například na koupi auta, dovolené či rekonstrukce domácnosti, zatímco hypotéka je určena především k zajištění vlastního bydlení.

-

Spotřebitelské úvěry jsou poskytovány obvykle do výše 25 000 EUR, mají kratší splatnost (zpravidla do 8 let) a jsou neúčelové. Tyto úvěry většinou nevyžadují zajištění nemovitostí. Banka si však může nechat podepsat „dohodu o srážkách ze mzdy“ jako pojistku schopnosti splácet.

Podmínky získání spotřebitelského úvěru jsou podobné hypotéce, ovšem úrokové sazby bývají několikanásobně vyšší – pohybují se většinou kolem 6–8 %.

-

Hypoteční úvěr se poskytuje zpravidla na delší dobu – od 4 do 30 let – s nízkými úroky a lepšími podmínkami než spotřebitelský úvěr. Hypotéka je vždy zajištěna nemovitostí formou zástavního práva. Banka vyžaduje doložení účelu použití peněz, například kupní smlouvou nebo jiným dokladem. U tzv. americké hypotéky však účel dokládat nemusíte. Výše hypotéky bývá výrazně vyšší než u spotřebitelského úvěru – obvykle můžete získat až 80 % hodnoty založené nemovitosti. Úrokové sazby jsou velmi nízké, proto je tento typ úvěru velmi populární. Dnes můžete najít úrokové sazby už od 0,39 %.

Chcete si vzít hypotéku, ale nechcete nebo nemůžete dokládat své příjmy? Potom právě pro vás máme produkt – hypotéku bez dokládání příjmu. S pomocí tohoto produktu může získat hypoteční úvěr i klient, který nechce nebo nemůže bance doložit své aktuální příjmy. Jedná se zpravidla o refinanční hypotéku, u které je zásadní mít čistý úvěrový registr. Potom můžete tento typ hypotéky bez problémů čerpat. Obraťte se na naše hypoteční specialisty a zjistěte své možnosti.

Hypotéka naopak je určena pro všechny klienty, kteří chtějí mít jistotu, že jim banka poskytne hypotéku, tedy prověří jejich bonitu, ale ještě nemají vybranou konkrétní nemovitost. Na doložení znaleckého posudku a návrhu kupní smlouvy máte až 6 měsíců od podpisu úvěrové smlouvy. Pokud plánujete nové bydlení a přibližně víte, jakou částku budete potřebovat, banka vám na základě vaší bonity a příjmů hypotéku předem schválí, takže si můžete v klidu vybírat svou vysněnou nemovitost.

Parametr LTV (z anglického Loan To Value) vyjadřuje poměr mezi výší poskytované hypotéky a hodnotou zastavované nemovitosti.